Le spese trasporto disabili, possono essere detratte nel 730 2016? ecco tutto ciò che c’è da sapere.

Per rispondere a questa domanda bisogna vedere il rapporto che intercorre tra la persona con disabilità e la Onlus che offre il servizio di trasporto.

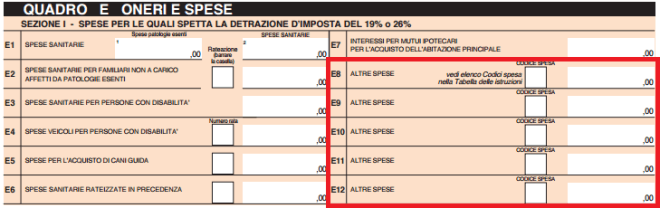

Infatti, le somme erogate da una persona con disabilità ad una ONLUS potrebbero costituire erogazioni liberali, indipendenti dal servizio stesso. In questo caso le erogazioni liberali in questione potrebbero rientrare nella previsione di cui all’art. 15, comma 1.1, del TUIR, che prevede una detrazione dall’imposta lorda pari al 26 % a decorrere dall’anno 2014 per l’erogazioni liberali in denaro, per un importo non superiore a 30.000 euro annui, a favore delle ONLUS aventi i requisiti di cui al D.Lgs. n. 460 del 1997 (Quadro E righi da E8 a E 12 codice 41).

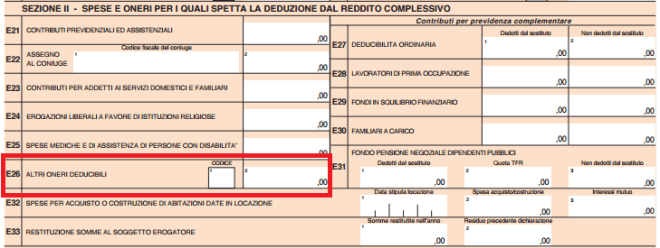

L’ erogazioni liberali potrebbero, altresì, essere ricomprese tra gli oneri deducibili per effetto dell’art. 14 del D.L. n. 35 del 2005, entro il limite del 10 % del reddito complessivo dichiarato e, comunque, entro il limite massimo di 70.000 euro annui (Quadro E – rigo E 26 codice 8).

In tal caso, per espressa previsione del comma 6 del citato art. 14, non è cumulabile la deduzione in esame con ogni altra agevolazione fiscale prevista a titolo di deduzione e di detrazione d’ imposta da altre disposizioni di legge (cfr. circ. n. 39/aE del 2005). (Fonte: investireoggi.it)

In tal caso, per espressa previsione del comma 6 del citato art. 14, non è cumulabile la deduzione in esame con ogni altra agevolazione fiscale prevista a titolo di deduzione e di detrazione d’ imposta da altre disposizioni di legge (cfr. circ. n. 39/aE del 2005). (Fonte: investireoggi.it)

La detraibilità è subordinata all’effettuazione dell’erogazione mediante bonifico bancario o postale, ovvero mediante gli altri sistemi di pagamento previsti dall’art. 23 del D.Lgs. n. 241 del 1997 e dall’attestazione rilasciata dalla ONLUS (cfr. da ultimo Circ. n. 11/2014).

Nel caso, invece, in cui il versamento sia effettuato alla ONLUS quale corrispettivo di un servizio di trasporto di disabili specifico, riconducibile all’art. 15, comma, 1 lett. c), del TUIR come nel caso di trasporto in ambulanza, la spesa sarà detraibile per l’intero importo quale spesa sanitaria, fermo restando che la ONLUS deve rilasciare regolare fattura.

In quest’ultimo caso la spesa andrà indicata, se sarà presentato il 730, nel quadro E, oneri e spese, precisamente in corrispondenza del rigo E3. Per queste spese la detrazione del 19 % spetta sull’intero importo.